![[VIDEO] #CSOIAM: Rezza Shah & Alya Mardien Tersingkir Minggu Keempat, Impian Jadi Juara Terpaksa Dilupakan](https://media.ohbulan.com/2025/01/terisngkir.jpg "[VIDEO] #CSOIAM: Rezza Shah & Alya Mardien Tersingkir Minggu Keempat, Impian Jadi Juara Terpaksa Dilupakan")

![[VIDEO] #CSOIAM: Jimi Sekali Lagi Jadi Juara Mingguan! Persembahan Lagu ‘Senggol-Senggolan’ & ‘Drama King’ Cukup Rasa](https://media.ohbulan.com/2025/01/JIMI-JUARA.jpg "[VIDEO] #CSOIAM: Jimi Sekali Lagi Jadi Juara Mingguan! Persembahan Lagu ‘Senggol-Senggolan’ & ‘Drama King’ Cukup Rasa")

![[VIDEO] #CSOIAM: Yusry Menyesal Bagi ‘Imuniti’ Pada Rezza Shah, Ziana Kecewa Persembahan ‘Hancur’](https://media.ohbulan.com/2025/01/juri.jpg "[VIDEO] #CSOIAM: Yusry Menyesal Bagi ‘Imuniti’ Pada Rezza Shah, Ziana Kecewa Persembahan ‘Hancur’")

![[VIDEO] Lelaki Sanggup Buka Baju Beri Kepada Gelandangan Yang Kesejukan & Belikan Makanan](https://media.ohbulan.com/2024/07/baju-gelandangan.png "[VIDEO] Lelaki Sanggup Buka Baju Beri Kepada Gelandangan Yang Kesejukan & Belikan Makanan")

![[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!](https://media.ohbulan.com/2022/11/Tumbnail_pd2.jpg "[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!")

![[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’](https://media.ohbulan.com/2024/03/cap-daddy-scaled.jpg "[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’")

![[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”](https://ohbulan.com/app/uploads/2022/02/MAIN-TIMELINE-02.00_02_24_10.Still001-630x354-1.png "[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”")

![[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni](https://ohbulan.com/app/uploads/2020/02/8-Steps-for-Dealing-with-your-Teens-Smartphone-Addiction-2.jpg "[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni")

![[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!](https://media.ohbulan.com/wp-content/uploads/2019/04/Nur-2.jpg "[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!")

![[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni](https://media.ohbulan.com/wp-content/uploads/2019/03/77b033b9d52b1450c9ddc5f0b00d630e1.jpg "[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni")

Permohonan lanjutan moratorium boleh dilakukan peminjam yang layak bermula 7 Ogos lalu. Sebelum ini, Perdana Menteri, Tan Sri Muhyiddin Yassin, memaklumkan moratarium yang dilaksanakan oleh kerajaan dijangka akan memanfaatkan seramai tiga juta individu dan perusahaan kecil dan sederhana (PKS).

Menerusi Facebook Ir Abdul Rahman Bahasa, lelaki ini kongsi mengenai golongan yang perlu mohon moratorium bersasar. Jom baca!

Siapa yang perlu mohon moratorium bersasar?

Secara generalnya, ia terbuka kepada sesiapa yang punca pendapatan terjejas. Ye lah kan, kalau dah pendapatan terjejas, macam mana nak bayar hutang? Duit nak makan pun paras2 hidung je. Ini kan pulak nak bayar hutang. So, macam mana kita nak tau bila kita perlu mohon moratorium ni? Pada saya yang paling mudah, bila kita tidak dapat memenuhi keperluan asas dan Debt to Income Ratio (DTI) dah lebih 50%. Bila dah tahap macam ni, cepat-cepatlah pergi bank mohon moratorium bersasar tu. Tapi mesti ada yang tanya, apa benda yang dikategorikan sebagai keperluan asas?

Ada orang perlu internet. Ada orang tak perlu pun. Ada orang perlu penapis air sebab air paip di kawasan dia dah macam Teh Tarik. Ada orang tak perlu pun sebab belakang rumah ada perigi yang air dia mak oi….bersihnya air tu sampai boleh jadi cermin muka! So, untuk standardize kan maksud keperluan asas ni. Saya sarankan untuk merujuk “Maslow’s hierarchy of needs”. Korang boleh Google kalau nak tau lebih lanjut.

Kalau ikut Encik Maslow, manusia paling basic kena ada psychological needs. Apa benda psychological needs ni. Psychological needs ni contohya kena ada air, makanan, pakaian, rumah. Betul lah tu kan, bila tak makan, tak ada tempat nak berlindung, lama-lama manusia pun boleh sakit. Bila dah sakit. Macam mana nak cari kerja? Bila tak boleh cari kerja. Macam mana nak jana pendapatan. Betul tak? Then, macam mana pulak nak kira DTI? DTI = Jumlah hutang / Jumlah Pendapatan Kasar. Kategori keperluan asas pun dah jelas. Kira DTI pun dah tau. Jadinya, jom kita tengok contoh ni.

Contoh pengiraan

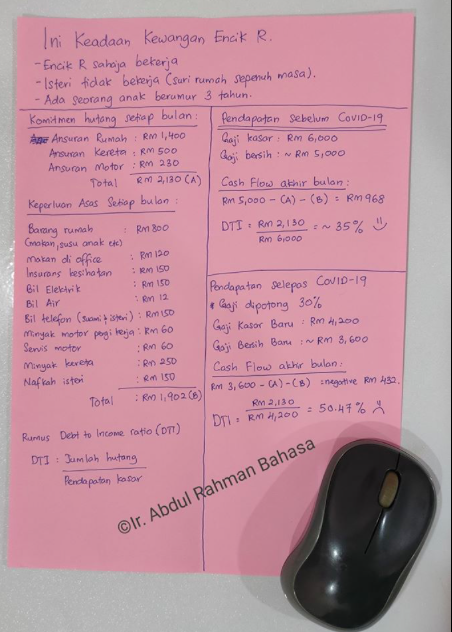

Encik R sebelum COVID-19 gajinya RM6,000. Isteri tak bekerja, ada seorang anak berumur 3 tahun. Gaji bersih Encik R lepas tolak EPF, SOCSO, PCB, EIS adalah lebih kurang RM 5,000.

House Loan: RM 1,400

Car Loan: RM 500

Ansuran Motor: RM 230

Total: RM 2,130

So, baki gaji yang tinggal lepas tolak hutang RM 2,870. Dari RM 2,870 ni lah Encik R bahagi2kan seperti di bawah:

Belanja barang rumah (makanan, susu, pampers and bla2): RM 800

Nafkah Isteri: RM 150

Makan di office: RM 6 x 20hari = RM 120

Insurans kesihatan: RM 150

Bil Elektrik: RM 150

Bil Air: RM 12

Bil telefon (suami isteri): RM 150

Minyak motor: RM 60

Servis Motor: RM 60

Minyak kereta: RM 250

Total: RM 1,902

Bila dah ditolak keperluan asas tu baki gaji yang tinggal ada lah RM 968. Ok lah kan..ada lebihan. Boleh lah bagi mak bapak. Bayar insurans hibah, bawak anak jalan2. Bayar tol. Simpan sikit dalam RM 200-300 sebulan.

DTI dia pun ok dalam 35% (RM 2,130 / RM 6,000).

Tapi bila COVID-19 melanda, company Encik R potong gaji dia sebanyak 30%. So, gaji kasar Encik R sekarang dah jadi RM4,200. Gaji bersih Encik R lepas tolak EPF, SOCSO, PCB, EIS pun dah jadi lebih kurang RM 3,600. Bila di tolak gaji bersih dengan hutang yang akan dibayar start bulan Oktober ni. Baki gaji bersih Encik R dah jadi RM 1,470. Alamak,nak serve keperluan asas pun semput ni. Sebab nak fulfil keperluan asas perlukan dana RM 1,712. Kadar DTI pun dah jadi 50.47% (RM 2,130 / RM 4,200) Maka Encik R kena catu perbelanjaanlah jawab nya.

Sumber: Ir Abdul Rahman Bahasa