![[VIDEO] Michael Ang Tak Boleh Jejak Kaki Ke Tanah Perkuburan – ‘Kubur Cina Ke Islam, Kalau Pergi Mesti Akan Sakit’](https://media.ohbulan.com/2025/01/MATakBolehjejakKubur1.jpg "[VIDEO] Michael Ang Tak Boleh Jejak Kaki Ke Tanah Perkuburan – ‘Kubur Cina Ke Islam, Kalau Pergi Mesti Akan Sakit’")

![[VIDEO] Bella Astillah Pandu Lori Bawa Syed Saddiq, Netizen Komen – ‘Sumandak Sabah Serba Boleh’](https://media.ohbulan.com/2025/01/bella-lori-85.jpg "[VIDEO] Bella Astillah Pandu Lori Bawa Syed Saddiq, Netizen Komen – ‘Sumandak Sabah Serba Boleh’")

![[VIDEO] Lelaki Sanggup Buka Baju Beri Kepada Gelandangan Yang Kesejukan & Belikan Makanan](https://media.ohbulan.com/2024/07/baju-gelandangan.png "[VIDEO] Lelaki Sanggup Buka Baju Beri Kepada Gelandangan Yang Kesejukan & Belikan Makanan")

![[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!](https://media.ohbulan.com/2022/11/Tumbnail_pd2.jpg "[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!")

![[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’](https://media.ohbulan.com/2024/03/cap-daddy-scaled.jpg "[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’")

![[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”](https://ohbulan.com/app/uploads/2022/02/MAIN-TIMELINE-02.00_02_24_10.Still001-630x354-1.png "[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”")

![[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni](https://ohbulan.com/app/uploads/2020/02/8-Steps-for-Dealing-with-your-Teens-Smartphone-Addiction-2.jpg "[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni")

![[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!](https://media.ohbulan.com/wp-content/uploads/2019/04/Nur-2.jpg "[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!")

![[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni](https://media.ohbulan.com/wp-content/uploads/2019/03/77b033b9d52b1450c9ddc5f0b00d630e1.jpg "[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni")

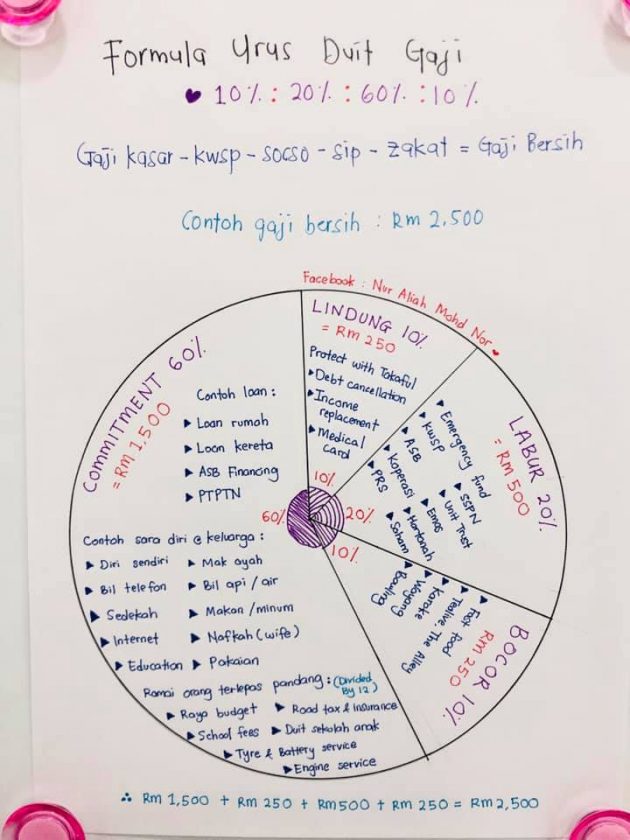

Apabila tiba hujung bulan, ramai individu yang sering mengalami masalah dalam menguruskan pendapatan dengan bijak. Lebih-lebih bagi anak muda yang baru bekerja dan masih belum mempunyai bajet bulanan. Plan bajet bulanan amat penting bagi setiap individu supaya kita tahu jumlah sebenar duit masuk dan duit keluar.

Pengguna Facebook, Nur Aliah Mohd Nor kongsi tips dan formula kewangan yang boleh digunakan untuk menguruskan duit gaji.

Formula urus duit gaji

Ini lah rahsia uruskan duit gaji menggunakan formula 10:20:60:10. Kajian menunjukkan, 1 daripada 10 rakyat Malaysia mereka tak berdisiplin dalam menguruskan duit kewangan mereka! Setiap kali kita terima gaji, bonus, komisen, ingat 1 je perkara ini, iaitu dapat je duit simpan dulu baru belanja. Tapi nak kena simpan berapa? Sebab itu la wujudkan formula rahsia Personal Financial Guideline! (Formula ini dikeluarkan oleh Eiza Yusof).

Ianya terbahagi kepada 4 :

1. Lindung: max 10%

2. Labur: min 20%

3. Komitmen: max 60%

4. Bocor: max 10%

Caranya adalah kita kena dapatkan dulu ‘Gaji Bersih’ kita (Net Income).

Kerja biasa: Gaji kasar – KWSP – SOCSO – zakat = Gaji bersih

Contoh: Gaji bersih= RM2,500

1. Lindung: RM250

2. Labur: RM500

3. Komitmen: RM1,500

4. Bocor: RM250

Kepada orang bisnes yang bekerja sendiri, korang wajib ambil gaji yang bersesuaian dari perniagaan atau syarikat setiap bulan supaya mudah untuk uruskan kewangan.

Lindung 10%

Lindung (max 10%). Peruntukan 10% je (maximum) daripada gaji bersih kita untuk lindung diri kita (protection) dengan adanya Takaful. Ianya terbahagi kepada 3:

1. Pelupusan hutang (debt cancellation)

2. Penggantian pendapatan (income replacement)

3. Medical card

Wajib sangat buat takaful ini untuk protection. Dan pastikan cari takaful yang hanya spend 10% sahaja dari gaji bersih kita.

Contoh: Gaji RM2,500 x 10% = RM250. Dan sekarang ini medical card serendah RM100 pon ada, tapi bagi benefit dekat kita sehingga puluhan ribu ringgit!

Labur 20%

Labur : min 20% . 20% ini adalah simpanan wajib yang kita akan ketepikan dari gaji yang kita dapat setiap bulan. Simpanan ini termasuklah dengan:

– Simpanan jangkamasa pendek

– Simpanan jangkamasa panjang

– Simpanan kecemasan

– Simpanan pelajaran

– Simpanan pencen

– Simpanan pelancongan

Untuk simpanan kecemasan (emergency fund), kita kena simpan sekurang-kurangnya 6 bulan dari duit gaji kita.

Contoh :

Gaji RM2,500 x 6 bulan = RM15,000 lah emergency fund yang perlu kita simpan. Pastikan emergency fund ini duduk dalam bank yang tak ada kad, kalau ada kad patahkan je terus. Sebab kita nak disiplinkan diri kita duit ini tidak boleh bawa keluar melainkan ianya betul-betul emergency. Di bawah ini pula adalah tempat simpanan yang boleh ‘menternak dividen’:

– KWSP- 4%

– ASB- 7%

– Koperasi- 10%

– PRS- 10%

– SSPN- 4%

– Unit Trust- 10%

– Emas- 6%

– Saham- 20%

Macam mana pula dengan Tabung Haji? Untuk situasi sekarang ini, Tabung Haji bukanlah tempat yang sesuai untuk investment, ia adalah kategori bank simpanan untuk kita menunaikan Haji. Minimum simpan RM1,300. Kalau nak lebih baik simpan RM10,000.

Komitmen 60%

Komitmen : max 60%

Peruntukan 60% (maximum) daripada gaji bersih kita adalah untuk komitmen bulanan. Dan kita kena tahu dan pastikan mana 1 kehendak dan keperluan (Needs and Wants). Maksud komitmen ini ialah semua jenis belanja komitmen sara diri dan keluarga termasuklah semua jenis loan (kecuali takaful sebab dah masuk under lindung 10% atas tadi itu)

Contoh loan:

– Loan rumah

– Loan kereta

– ASB Financing

– Personal loan

– PTPTN

Contoh sara diri dan keluarga:

– Makan minum

– Minyak kereta

– Bil prabayar / telefon

– Bil api air

– Sedekah

– Keperluan keluarga

Lia faham setengah orang loan itu amat penting untuk kegunaan sesuatu perkara atau sesuatu tujuan. Lain orang lain kegunaannya. Janji setelah buat kira-kira, jangan biarkan komitmen bulanan kita melebihi dari 60% ini. Ramai orang tak mampu jaga dengan baik di bahagian komitmen ini disebabkan Jenayah Kewangan! Iaitu mereka terperangkap dengan beli kereta awal. Sebab kereta ini memberi komitmen yang sangat besar dalam kewangan kita. Tapi kita still boleh beli kereta jika ianya keperluan harian kita, iaitu dengan beli kereta ikut % dalam gaji kita. Iaitu ansuran bulan mesti tidak melebihi dari 15% daripada gaji bersih kita. Lagi less % itu lagi bagus.

Contoh:

Gaji RM2,500 x 15% = RM375 <— ansuran bulanan kereta ideal untuk kita. Ingat beli kereta tak salah, tapi beli kereta yang salah itu yang salah. Hah!

Bocor 10%

Bocor : max 10% . Hanya boleh guna 10% je daripada gaji bersih kita untuk kegunaan belanja yang kurang penting (wastage). Nak bunyi lebih sedap belanja dengan bahagianya untuk apa sahaja. Gituh. ?

Contoh:

– Fast food (McDonald, KFC)

– Tealive, Starbucks, Chatime

– Karoke

– Wayang

– Bowling

Yang bocor 10% ini paling mudah faham dan senang ingatkan? Hehe. Tak apa, Lia faham. Kitakan geng. Kenapa penting guna formula ini? Sebab Lia yakin dan percaya, kalau kita betul-betul manfaatkan dengan baik formula ini, pasti lebih ramai di antara kita yang dapat capai matlamat kewangan mereka dengan lebih cepat! Jangan lupa untuk sedekah dan zakat ya. Banyakkan memberi, bertambahlah rezeki. Syukur Alhamdulillah.

Sumber: Nur Aliah Mohd Nor