![[VIDEO] Berjaya Bawa Karakter Lembut Di TikTok, Fezrul Khan Hanya Mahu Hiburkan Netizen – ‘Di Luar Saya Tetap Macam Biasa’](https://media.ohbulan.com/2025/02/FezrulKhan1.jpg "[VIDEO] Berjaya Bawa Karakter Lembut Di TikTok, Fezrul Khan Hanya Mahu Hiburkan Netizen – ‘Di Luar Saya Tetap Macam Biasa’")

![[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!](https://media.ohbulan.com/2022/11/Tumbnail_pd2.jpg "[Video] Jom Explore Tempat Belum Viral Di Negeri Sembilan!")

![[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’](https://media.ohbulan.com/2024/03/cap-daddy-scaled.jpg "[VIDEO] ‘Alhamdulillah Lil Cappy Was Born’")

![[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”](https://ohbulan.com/app/uploads/2022/02/MAIN-TIMELINE-02.00_02_24_10.Still001-630x354-1.png "[VIDEO] “Setiap Hari Saya Menangis, Sedih Tengok Keadaan Anak Saya, Kalau Ada Penyelesaian Harga RM10,000 Pun Saya Sanggup Beli! Janji Anak Saya Sembuh!”")

![[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni](https://ohbulan.com/app/uploads/2020/02/8-Steps-for-Dealing-with-your-Teens-Smartphone-Addiction-2.jpg "[KUIZ] “Aku Takde Phone Ok Je” – Nak Tau Korang Ketagih Smartphone Atau Tak? Main Kuiz Ni")

![[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!](https://media.ohbulan.com/wp-content/uploads/2019/04/Nur-2.jpg "[KUIZ] Penunggang Agama Macam Hamadi Atau Pembaris Macam Nur? Peminat Nur Try Kuiz Ni!")

![[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni](https://media.ohbulan.com/wp-content/uploads/2019/03/77b033b9d52b1450c9ddc5f0b00d630e1.jpg "[KUIZ] Minum Air Sejuk Perut Buncit? Nak Tahu Fakta Ke Mitos Try Jawab Kuiz Ni")

Harga rumah yang mahal dan hanya ‘mampu lihat’ sahaja antara faktor mengapa ramai masih memilih untuk menyewa. Hakikatnya rumah flat kos rendah di Kuala Lumpur kini mampu mencecah RM200 ribu.

Tak kurang juga ada yang mencari inisiatif lain dengan membeli rumah lelong yang dikatakan agak murah dan dijual di bawah ‘market value’. Tapi macam mana nak beli rumah lelong ni? Senang ke?

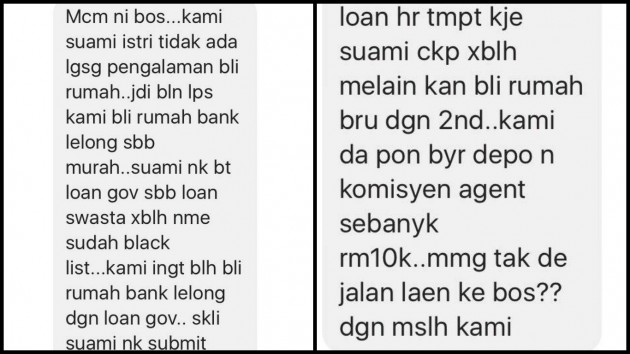

Ikuti kisah pasangan suami isteri ini yang ‘hangus’ lebih RM10 ribu kerana kurangnya ilmu sebelum membida rumah lelong.

Deposit + komisyen ejen lelong RM10 ribu

HABIS LEBUR DUIT SIMPANAN! (FULL)

======================Lanjutan dari status saya sebelum ini. Sepasang suami isteri rugi RM10k dalam membeli hartanah melalui lelongan.

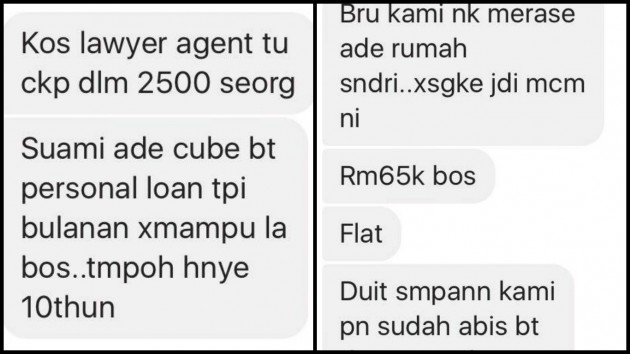

Kisahnya begini, mereka menang bidaan lelong rumah flat pada harga RM65k. Deposit 10% RM6500 dan komisyen Ejen Lelong RM3500 membuatkan total kos terlibat adalah RM10,000.

Untuk makluman Ejen Lelong dan Perunding Hartanah (REN) adalah satu bidang yang berbeza. Perunding Hartanah dibawah kawal selia Lembaga Penilai, Pentaksir dan Ejen Hartanah (www.lppeh.gov.my) Ejen Lelong pula saya sendiri tidak pasti dibawah kawal selia pihak mana. Ejen Lelong dan Pelelong adalah berbeza, Pelelong mempunyai lesen yang sah dari Kerajaan manakala Ejen Lelong apa yang saya nampak adalah inisiatif mereka membantu masyarakat dalam urusan lelongan.

Ejen Lelong yang cargas yang saya kenal Hafiz Ejen Lelong Full. Dia akan memberi nasihat yang betul dan membantu klien dengan cermat. *Hafiz tiada kena mengena dalam kisah ini.

Apa yang menyedihkan bagi pasangan ini mereka dah bayar dan rasa tertipu kerana dapat nasihat yang salah dari Ejen Lelong yang mereka lantik.

1. Pinjaman Perumahan Kerajaan TIDAK dapat digunapakai untuk membeli rumah yang dilelong secara awam atau di mahkamah atau lelongan pejabat tanah.

Mereka nak buat pinjaman menggunakan Pinjaman Perumahan Kerajaan. Malangnya Pinjaman Perumahan Kerajaan tidak boleh dilaksanakan ke atas Rumah Lelong, kecuali Rumah Lelongan oleh Kerajaan sahaja. Sebagai contoh Rumah sebelum ni pemiliknya menggunakan pinjaman perumahan kerajaan dan dia sudah berhenti dari menjadi pekerja kerajaan dan tak bayar installment rumah kemudian kerajaan lelong rumah tersebut, so rumah ini boleh dibida dan menggunakan pinjaman perumahan kerajaan.

Pasangan ini pula ada rekod yang tak baik dengan bank. Jadi berat untuk lepas pembiayaan dengan bank.

2. Kos lawyer yang pelik!

Mereka dikenakan fee mengikut kepala iaitu RM2500/seorang. So dalam kes ini suami isteri maka dikenakan RM5000. Saya bukanlah peguam tapi sekiranya merujuk disini, adalah Scale of Fee Lawyer yang dibenarkanhttp://www.malaysianbar.org.my/solicito…/first_schedule.html

Sekiranya ada pertanyaan mengenai ini boleh rujuk FAQ disinihttp://www.malaysianbar.org.my/…/faqs_for_conveyancing_tran…

Tak jumpa pula saya dikenakan bayaran perkepala untuk Legal Fee urusan jual beli rumah.

Ada perkara yang tidak mematuhi dalam perkara ini, boleh buat aduan ke:

Lembaga Tatatertib Peguam-Peguam

Advocates & Solicitors Disciplinary Board

8th & 9th Floor, Wisma Maran

28 Medan Pasar

50050 Kuala LumpurTel: (603) 2034 1911

Fax: (603) 2031 2163

Email: [email protected]

Web: www.asdb.org.myApa yang menyedihkan sudah pastinya untuk deposit rumah lelong sememangnya tidak akan dipulangkan. Anda ada masa hanya 90 hari untuk langsaikan baki 90% samada tunai atau pinjaman.

9 Nasihat

PENGAJARAN DAN NASIHAT

==================Pengajaran yang dapat kita simpulkan dan nasihat umum:

1. Sebelum membuat apa sekalipun keputusan melibatkan wang sila dapatkan 2nd Opinion dari yang Ahlinya. Uncle Google pon sedikit sebanyak boleh membantu. Tapi paling baik adalah bertanya pada Ahlinya (peguam adalah ahli yang paling baik). Bukan nasihat dari kawan, jiran, ahli keluarga, rakan sekerja di pejabat yang sama sahaja dengan anda. Mereka pon tak pernah libatkan diri dengan hartanah. Ini Peguam Pejuang Hartanah Nazri Mustafa Peguam Hartanah dan Salkukhairi Abd Sukor.

2. Jangan terburu-buru, ya beli rumah melibatkan banyak wang, susah payah kita mengumpulnya, disebabkan sikap terburu-buru lebur habis simpanan. Letak sedikit hati-hati nak beri duit pada orang.

3. Sepatutnya semak dahulu kelayakan di institusi kewangan, dalam kes ini Pinjaman Perumahan Kerajaan, semak dulu dengan pihak terbabit, bertanya dahulu. Banyak kes yang mengadu kat saya serupa macam ni, deposit hangus!

4. Semak harga pasaran rumah tersebut. Dalam kes ini saya tidak pasti adakah rumah mereka bida itu mengikut harga pasaran atau tidak. Cuma ini nasihat umum, dah semak kelayakan, anda juga perlu tahu harga pasaran rumah yang nak dibida. Sekiranya anda menang pada harga lebih dari harga pasaran?? institusi kewangan/bank/kerajaan bagi pembiayaan mengikut harga pasaran. Kalau anda beli lebih dari harga pasaran sememangnya kena topup duit lagi.

5. Ini bidaan rumah lelong, belum lagi cerita kos lain seperti hutang tertunggak cukai pintu, maintenance fee, bil elektrik, air dan sebagainya. Ya lah rumah lelong tak bayar installment, bil-bil macam ni pon memang besar kemungkinan juga tidak dibayar. Kena semak samada hutang ini ditanggung oleh bank yang melelong atau ditanggung oleh pembida.

6. Lawat periksa hartanah yang nak dibida. Ada orang duduk atau tidak? Kalau ada orang duduk siapa orang tu? pemilik? penyewa? Kalau berani boleh ketuk rumah berkenaan, kalau tak berani tanya dengan jiran-jiran, atau semak dengan management office(sekiranya ada). Kalau kosong jenguk-jenguklah tengok keadaan rumah. Melibatkan kos repair yang banyak atau tidak?

7. Nak bida rumah lelong bukan ready 10% deposit sahaja, mesti ada tunai yang lain untuk bayar kos seperti guaman dan kos di point No. 5.

8. Buat carian hakmilik, semak status rumah tersebut Freehold atau Leasehold. Siapa pemiliknya sama atau tidak dengan ditulis dalam Pengisytiharaan Jualan (Proclamation of Sales) atau dikenali dalam dunia lelong sebagai P.O.S. Tengok ada kaveat atau tidak, sekiranya mempunyai kaveat yang diletak selain bank dan pemilik sendiri berkemungkinan rumah berkenaan ada masalah tertentu. Dapatkan nasihat guaman.

9. Sentiasa follow up! Membeli rumah lelongan bermain dengan masa. Anda kena selesaikan baki mengikut masa yang telah ditetapkan. Bayangkan sekiranya rumah tu bermacam masalah, kena dapat consent itu ini, risiko kepada anda sekiranya proses terlibat menyebabkan kelewatan.

Untuk sesetengah orang apa yang dikongsikan ini biasa sahaja bagi mereka.

Tetapi saya sedar di luar sana ramai lagi yang kena macam ni. Saya pon beranggapan command sense lah kan, kalau melibatkan wang mesti la sangat berhati-hati, tetapi ramai lagi diluar sana tak faham, dan tak tahu. Dapat nasihat yang salah juga menjadi penyumbang. Sebab tu lah scammer wujud sehingga ke hari ini. Maka tambahkan ilmu, didik diri untuk dapatkan pandangan dahulu sebelum membuat keputusan.

Jadi bantulah rakan-rakan kita diluar sana. Dah baca, kongsi post ini supaya jangan ada lagi ulang kesilapan yang sama!

Moga anda beroleh manfaat.

Terima kasih.

*post sedikit panjang, supaya anda jangan ulang lagi kesilapan sama!

Sumber : Muslih Thani